https://newspicks.com/news/10418589/body/

NewsPicks 金融ジャーナリスト

EV(電気自動車)シフトを推進してきたドイツの自動車メーカーが迷走している。

EV需要が低迷する中、フォルクスワーゲン(VW)やメルセデス・ベンツ・グループはエンジン車の生産を再度強化。

2024年4〜6月期に最高益を記録したトヨタやホンダとは対照的に、ドイツの3大自動車メーカーは減益が続く。

また、米国やEU(欧州連合)が中国EVメーカーのBYDの勢いに警戒感を強めるのに対して、中国メーカーへの関税強化に猛反対している。

ドイツ車メーカーにとって中国市場のシェアは大きく、関税が増えれば現地での生産や販売に悪影響が及ぶからだ。

初のガソリン車を開発し、世界の自動車産業をリードしてきたドイツのメーカーはなぜ苦境に陥っているのか。

特集「ドイツ自動車業界の苦悩」1回目では、ドイツ自動車メーカーの現状と課題を5つのポイントに分けて紹介する。

INDEX

- ①EVシフトから後退

- ②3社揃って採算悪化

- ③裏目にでた中国依存

- ④「関税リスク」も浮上

- ⑤高級ラインにも「暗雲」

- 今後の展望は?

①EVシフトから後退

EV専業のテスラとBYDを除けば、自動車業界の上位は日本とドイツの企業が占める。

しかし、EVへの対応は正反対だ。

トヨタは、EVに課題が多い現状ではハイブリッド車が現実的な脱炭素対策だと主張しており、EVシフトは遅れている。

一方、ドイツのメーカーは、EUが「2035年までに新車販売の100%をEV化する」(2023年に合成燃料を使うエンジン車に限り認める方針に転換)という高い目標を掲げる中で、EVにリソースを集中してきた。

販売台数に占めるBEV(電池だけを使う電気自動車)の比率(2024年4〜6月期)は、トヨタの1%台に対してフォルクスワーゲンは8%。メルセデス・ベンツは9%、BMWは17%に達する。

どちらが正解かを判断するのは時期尚早だが、足元ではハイブリッド車は絶好調な一方でEVの成長は鈍化しており、明暗が分かれている。

写真: gyro / iStock / Getty Images

2024年上半期(1〜6月期)にテスラ、フォルクスワーゲン、メルセデスは、BEVの販売台数を前年比で減少させた。

メルセデス・ベンツのオラ・ケレニウスCEO(最高経営責任者)も7月26日の決算説明会でEVの低迷についてこう述べている。

世界的にBEVの需要は昨年よりも減速している。

ここで強引に価格を下げてシェアを取りに行くよりも、慎重かつ堅実なアプローチを取りたい。

唯一、BMWはBEV販売が絶好調で2024年上半期に34%増となったものの、市場全体ではEV販売は低調だ。

その理由は主に二つある。

1つは、財政健全化や自国産業の保護を目的とした補助金の停止や縮小だ。

昨年12月にはドイツがEVへの補助金を停止し、フランスがアジア製EVを補助金の対象外とするなど補助金の廃止や縮小が相次いだ。

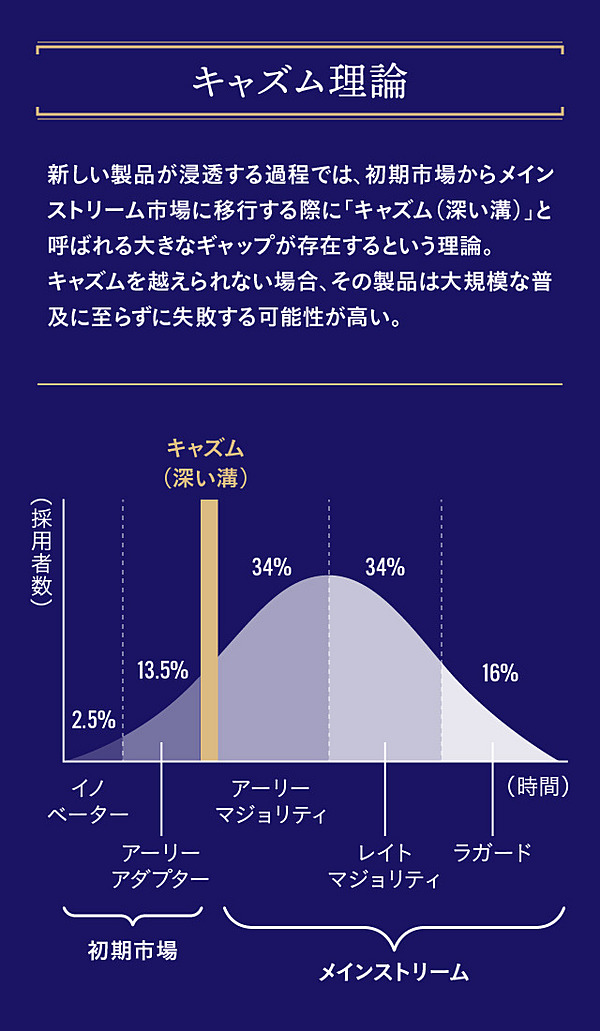

2つ目は、「一般層に届いていない」ということだ。

これまでに新技術に敏感な高所得者層への販売が一巡。価格や利便性の問題があるため、「キャズム(深い溝)」を越えて、一般層が購入するようにはなっていない。

EV需要が低迷する中、フォルクスワーゲンは今夏に予定していた本社工場での量産型EV「ID.3」の生産開始を中止。

さらにベルギーのEV工場の閉鎖を検討していると報じられるなど、ドイツ車メーカーもEVシフトから後退しつつある。

②3社揃って採算悪化

フォルクスワーゲン、メルセデス・ベンツ、BMWのドイツの3大自動車企業は、2024年上半期にそろって減益だった。

背景にはドイツのEVの採算の悪さがある。そう語るのは、アンダートーンズ・コンサルティングの前田謙一郎CEOだ。

足元の需要が弱いとはいえ、世界的にEVの市場は広がっている。

大きな問題は、利益の出るEVが作れていないこと。

自動車は量産するほど原価が低くなるが、現在の販売規模ではまだ難しい。

中国のメーカーとは、人件費やバッテリーなど製造コストに大きな差がある。

中国EVはドイツのEVよりも大幅に安い。例えば、VWのSUV「ID.4」の新車価格500万円台前半に対して、BYDのSUV「ATTO 3」は400万円半ばだ。

BEV市場ではBYDとテスラの2強が販売台数で他を圧倒。ドイツのメーカーと2強の間には大きな差がついている。

③裏目にでた中国依存

フォルクスワーゲン、メルセデス、BMWの3社は、販売台数全体の3割以上を中国市場での販売が占める。

しかし、稼ぎ頭とも言える中国での販売台数が減っている。BMWも「中国での激しい競争と需要の鈍化が業績に影響している」と2024年上半期の決算レポートで説明する。

2024年4〜6月期の中国での販売台数(前年同期比)

フォルクスワーゲン:65万台(-19.3%)

メルセデス・ベンツ:17.3万台(-6%)

BMW:18.9万台(-4.8%)

フォルクスワーゲン:65万台(-19.3%)

メルセデス・ベンツ:17.3万台(-6%)

BMW:18.9万台(-4.8%)

中国では、政府の強い後押しもあり、EVの市場規模が大きい。2023年の新車販売に占めるBEVやPHEV(プラグインハイブリッド車)を含むEVの比率は38%に達した。

しかし、BYDに加えてファーウェイが共同運営するEVブランド「AITO」、リープモーターといった現地メーカーが激しい価格競争を繰り広げている。

BYDのEV「ドルフィン」(写真:BYD)

A.T. Marketing Solutionの高田敦史代表は、ドイツメーカーの中国での状況について次のように語る。

ドイツにとって中国は自国以上に重要なマーケット。

しかし、性能とコストの両面で中国EVに勝てていない。

富裕層からの高級車へのニーズは残ると思うが、中国市場でのシェア低下を止めることは難しい。

④「関税リスク」も浮上

ただでさえ、中国市場で苦戦するドイツ車メーカーに、「貿易戦争」という新たなリスクも浮上している。

価格では中国EVに太刀打ちができない中、米国や欧州では中国政府による中国EVへの補助金や「過剰生産能力」への批判が高まっており、関税強化が進む。

過剰生産能力

政府の強力な支援策などで投資が促進され、製品の生産能力が需要に対して過剰になること。

過剰生産となった製品が安価で他国に流れ込めば、その国の産業への打撃となりえる。

米国政府は、中国のEV、鉄鋼、太陽光パネル、リチウムイオン電池の過剰生産について懸念を示している。

政府の強力な支援策などで投資が促進され、製品の生産能力が需要に対して過剰になること。

過剰生産となった製品が安価で他国に流れ込めば、その国の産業への打撃となりえる。

米国政府は、中国のEV、鉄鋼、太陽光パネル、リチウムイオン電池の過剰生産について懸念を示している。

欧州委員会のウルズラ・フォンデアライエン委員長は、「中国が大量の補助金を出したEVを市場に氾濫させている。産業を保護する必要がある」と中国EVメーカーを批判。

EUは7月、中国EVに対して17.4%から37.6%の暫定的な関税措置を開始した。11月までにEUと中国との協議が行われ、最終的に追加関税を適応するか否かが決まる。

自国のメーカーが小型車に強く、中国EVと欧州市場で真っ向から競合するフランスやイタリアは追加関税に賛成しているが、中国市場でのシェアが高いドイツのメーカーは反対している。

欧州委員会のウルズラ・フォンデアライエン委員長(写真:EPA=時事)

ドイツの自動車業界を代表する団体VDA(ドイツ自動車工業会)も、「自由で公正な貿易から遠ざかることは止めるべきだ」と表明する。

反対の理由は、EUが追加関税を適用すれば、ドイツ企業の中国での生産に悪影響が見込まれるだけでなく、中国が報復措置としてドイツから輸入する製品への関税を引き上げる可能性があるからだ。

中国メディアの環球時報は、中国メーカーがEUから輸入する大型エンジン車への報復関税を政府に求めていると報じている。

大和総研の橋本政彦シニアエコノミストは、関税問題の展望について次のように説明する。

EUの中国へのスタンスはアメリカほど強硬ではない。

ただ中国は産業政策としてEVに力を入れているので、「補助金をやめます」とはなりにくい。

しかも、国内の景気が悪い中で中国が政策を大きく転換することは考えにくい。

中国側が全く折れなければ、EUは追加関税を決定する可能性がある。そうなれば、ドイツメーカーの中国での生産・販売は大きなリスクに晒される。

ただし、「中国は、輸出をするよりも現地生産をしたいのでは」と高田氏は語る。

写真: SweetBunFactory / iStock / Getty Images Plus

現地生産には、関税の回避、輸送コストの削減、為替リスクの低減、リードタイムの短縮など様々な利点がある。

実際に中国EVメーカーは欧州圏内や欧州の近隣諸国での現地生産に向けた動きを、活発化させている。

ハンガリーでの工場建設を予定するBYDは7月にトルコでの工場新設を発表。中国自動車最大手の上海汽車もスペインでEV工場の建設を検討している。

EU各国にとっても、中国メーカーが工場を建設すれば雇用の創出や関連産業の発展といった恩恵を受けられるため悪い話ではない。

ただし、ドイツの自動車メーカーは、欧州市場のEV販売でさらに厳しい競争に直面することになるだろう。

⑤高級ラインにも「暗雲」

ガソリン車では日本車に押され、EVでは中国車に押されるドイツの自動車メーカーだが、ポルシェ、BMW、メルセデス・ベンツといった高級車のブランド力という日中のメーカーにはない強みがある。

メルセデスの「マイバッハ SL 680 モノグラムシリーズ」(写真:メルセデス・ベンツ)

しかし、ドイツメーカーの高級車の販売台数は2024年1〜6月に前年同期比で各社とも減少している。

2024年1〜6月期の高級車種の販売台数(前年同期比)

フォルクスワーゲン

アウディ:-8.2%

ポルシェ:-6.9%

ランボルギーニ、ベントレー:-10.5%

メルセデス・ベンツ

トップエンド(AMG、EQS、マイバッハなど):-23%

BMW

ロールス・ロイス:-11.4%

フォルクスワーゲン

アウディ:-8.2%

ポルシェ:-6.9%

ランボルギーニ、ベントレー:-10.5%

メルセデス・ベンツ

トップエンド(AMG、EQS、マイバッハなど):-23%

BMW

ロールス・ロイス:-11.4%

高級車の不調は、中国での景気低迷による需要減の影響がある。

また、アンダートーンズの前田氏は、ドイツメーカーの高級車について次のように説明する。

価格競争力のあるEVが作れていないので、高価格帯の製品に力を入れている。

ただし、高価格帯の市場は限られており、テスラの「Model S」、メルセデス・ベンツの「EQS」やアウディの「Q8 e-tron」など多くの製品があるため競争は激化している

今後の展望は?

多くの難題を抱えるドイツのメーカーは復活できるのだろうか。

まず、EV市場については、各国の政策という不確定要因はあるものの、中国メーカーのような低価格のEVを他国のメーカーが出せば一気に普及が進むとアンダートーンズの前田氏は語る。

テスラが開発中の小型EV「レッドウッド(コードネーム)」、フォルクスワーゲンの小型EV「ID.2 all」といった300万円前後の低価格帯の製品が市場に出てくるとキャズムを越えると考えている。

フォルクスワーゲンのIDシリーズの電動SUVクーペ「ID.UNYX」(写真:フォルクスワーゲン)

次に気になるのが、中国を中心とした各国メーカーとのEVの販売競争の行方だ。

ドイツ自動車工業会(VDA)のプレス・デジタル担当部長のサイモン・シュッツ氏は、自信を持ってこう語る。

ドイツの自動車産業は何十年も競争を勝ち抜いてドイツ国内と世界の両方で成長を続けてきた。

競争は、消費者にとってポジティブでビジネスやイノベーションの刺激になる。

現在はハイブリッド車が好調とはいえ、日本のメーカーにとってもドイツメーカーの苦境は決して他人事ではない。

明日の記事では、ドイツだけでなく日本の自動車メーカーにも共通する重要な経営課題とそれを乗り越える方法をさらに深掘りする。

取材・構成:呉 太淳

編集:須田 桃子

デザイン:堤 香菜

編集:須田 桃子

デザイン:堤 香菜

0 件のコメント:

コメントを投稿