https://newspicks.com/news/10404913/body/

NewsPicks 編集部 記者

最近、あらゆるものが値上がりしている。

ジュース、宅配便、電気代…。賃金が伸び悩む中、出費の増加が気になり始めた人も多いだろう。

日用品関連だけでなく、「クルマ」の値上がりもすさまじい。新車価格はこの10年間で100万円も上がった。

「手が届かないので中古車を」と思って調べてみると…こちらも高い。200万円以上する中古車はザラで、車種によっては新車よりも高いものもあるのだから驚きだ。

2023年に不正が相次ぎ、揺れに揺れた中古車業界だったが、2024年は変革元年になる兆しがある。

あの伊藤忠商事がビッグモーターを傘下に収めて参入してきたからだ。

今、にわかに盛り上がりを見せつつある中古車業界。伊藤忠の勝算はどこにあるのか、20兆円と大きい市場の全体像を捉えながら、探っていく。

INDEX

- 20兆円の「超安定」市場

- 車がない!

- 利益率「50%」!最強の業界覇者

- 車業界を「変えた」ガリバー

- 急成長のネクステージ&ビッグモーター

- 薄利多売で「厄介」な中古車業界

- 伊藤忠参入で「業界が変わる」

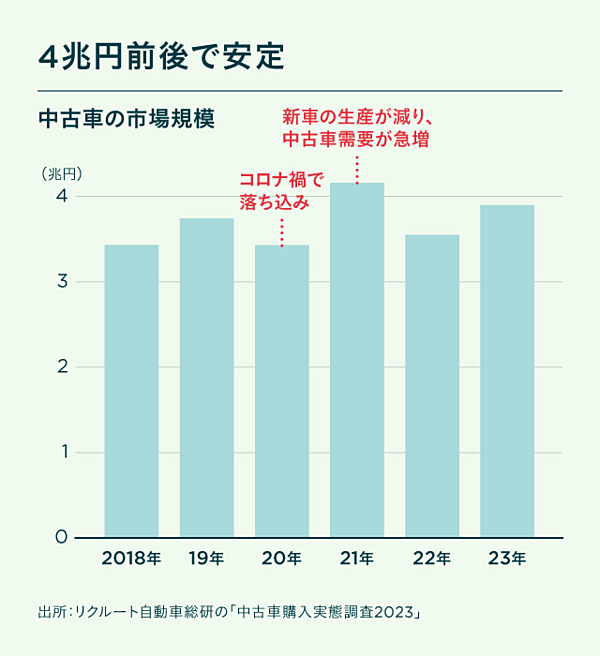

20兆円の「超安定」市場

まず、中古車市場をデータで徹底解剖していこう。

日本は「大手」と呼ばれる自動車メーカーだけで7社もある「自動車大国」だ。トヨタやホンダ、日産といった大手にとって日本はホーム市場なので、日本の道路や使われ方に合ったクルマが毎年新調される。

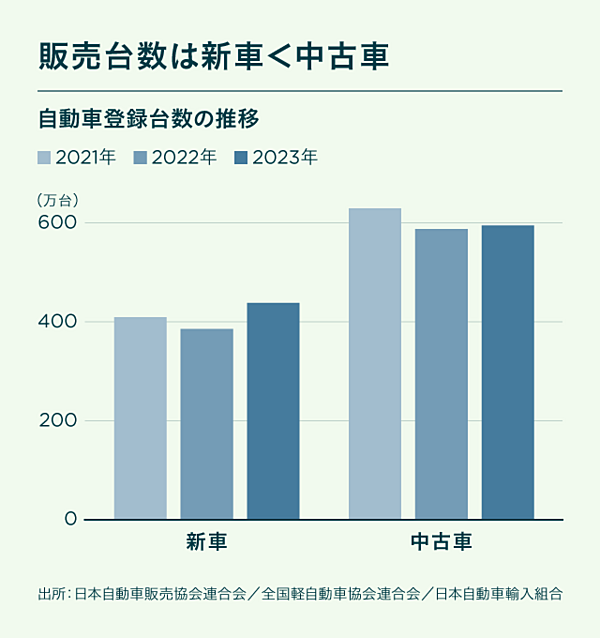

ただ、面白いことに、日本では新車よりも中古車のほうが多く買われている。

日本人は海外に比べて「新品志向」が強いとされるが、それでも中古車の販売台数は新車の1.5倍と多い。

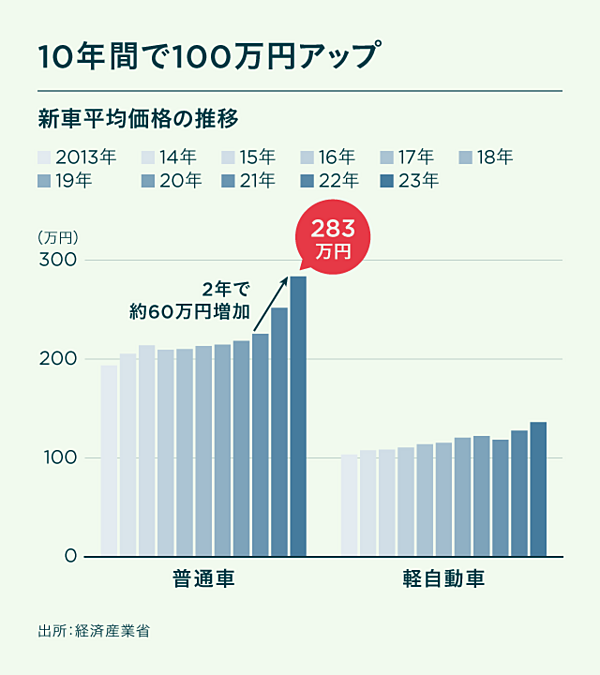

次に価格だが、この10年ほどで、新車の値段は劇的に高くなった。

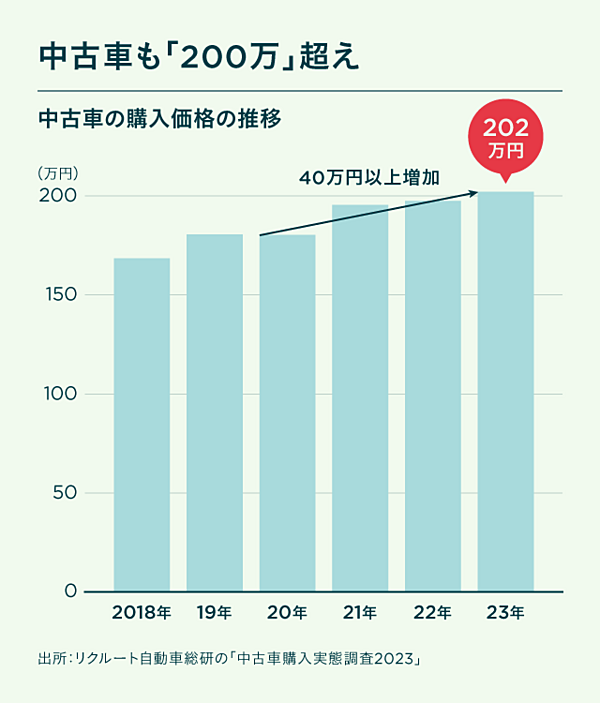

では、中古車はどうか。

買う車の種類にもよるが、中古車といったらどれくらいの価格帯をイメージするだろうか。実は2023年、中古車価格はある「大台」を突破した。

車種によっては、中古車のほうが新車よりも高いケースすらあるから驚きだ。

例えば、超人気車種のトヨタ「ランドクルーザー」は新車が500万円台からだが、中古車で800万円を超えるものがザラにあり、しかも飛ぶように売れているのだ。

ここまでを見ると中古車は1️⃣新車より多く売れる、2️⃣価格は大幅に上がっているのがわかる。

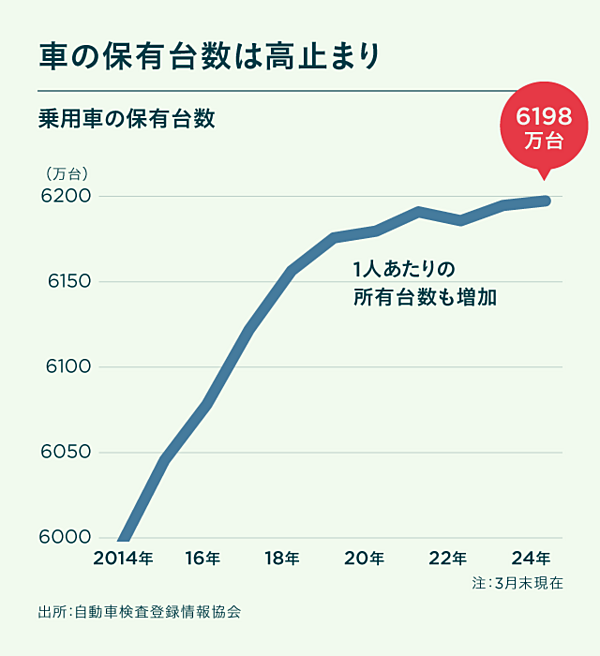

そして台数だが、実は拡大傾向だ。

日本では人口減少や若者のクルマ離れが進んでいるが、保有台数は高止まりしている。

この流れは今後も大きくは変わらなそうだ。地方では半分近くの人が車を持つ理由は「通勤・通学」と答えている。

今後は人口減少が加速するが、一方でバスなどの交通機関が立ち行かなくなっている。結果、個人の保有が劇的に減ることは考えにくい。

若者のクルマ離れが進んでいると言われているが、市場は拡大し、自動車の保有台数も増え続けている。

この結果、3️⃣市場規模も安定的に拡大している。

車の単価が上がり続けていることを考えても、市場規模は今後も堅調に拡大しそうだ。

ちなみに、中古車の販売だけでなく、タイヤ交換や修理などアフターマーケットまで含めると市場規模は現状でも20兆円ある。

需要が根強く、単価も高い。そして景気の変動も受けにくいとあって、中古車は「超安定した巨大市場」だ。

車がない!

次に車の価格に絞って、もう少し掘り下げてみよう。

なぜ、車はこれほどまでに高くなっているのだろうか。大きく、3つの理由が挙げられる。

まず、1️⃣車の高機能化だ。

今や、車は「走る・曲がる・止まる」ができていればいいという代物ではない。車内は少しでも快適で、燃費は少しでも良くて、何よりも安全でなければ消費者には刺さらない。

結果、ハイブリッド車の割合がどんどん増え、普及価格帯の車でも衝突防止のセンサーや運転支援など、高価なシステムが次々に搭載されている。

当然ながら、新車の状態で高かった車は中古になっても高い。性能のいい車が中古車市場に増えたことで、相場が上がっているのだ。

続いて2️⃣供給の不足だ。

コロナ禍では世界中の工場稼働が不安定化し、半導体も不足したため、供給が滞った。

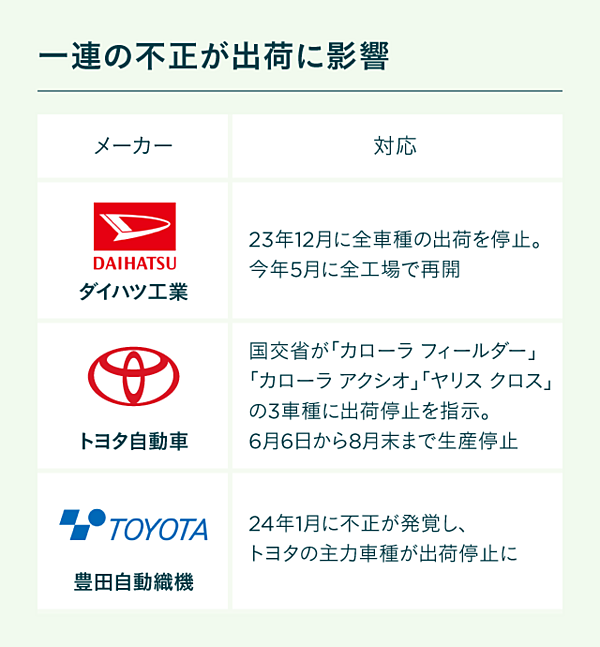

今は半導体不足が解消されたが、今度は日系メーカーの型式認証を巡る不正が重荷となっている。

基本的に中古車は、新車を買った持ち主が手放して在庫が生まれる。このため、新車の供給減に合わせて中古車の供給も減っているのだ。

旺盛な需要に対して供給が減れば、価格が上がるのは必然だ。

これが中古車が高い第2の理由だ。

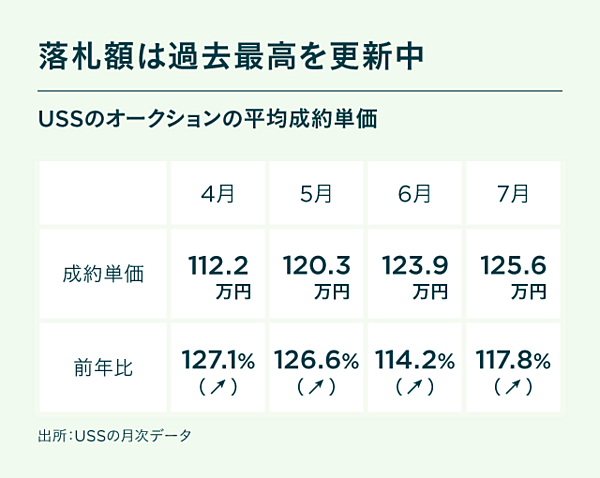

加えて、3️⃣輸出の増加も大きな要因となっている。

性能が高く、壊れにくい日本車はかねて海外でも人気が高い。そこに円安が相まって、輸出が絶好調なのだ。

業界団体によると、24年4月の中古車輸出台数は14万990台。前年比1割増、19カ月連続で前年超えと、すさまじいペースで増えているのだ。

輸出先は幅広いが、細かく見ていくと実に興味深い。1位は「あの国」だ。

日本の新車メーカーはロシアのウクライナ侵攻後、新車の輸出を停止した。西側諸国のメーカーはおおむねこうした対応を取っているため、ロシアは車不足に陥っているのだ。

こうした需要地を目がけて、日本の中古車が流れ出ているというわけだ。

利益率「50%」!最強の業界覇者

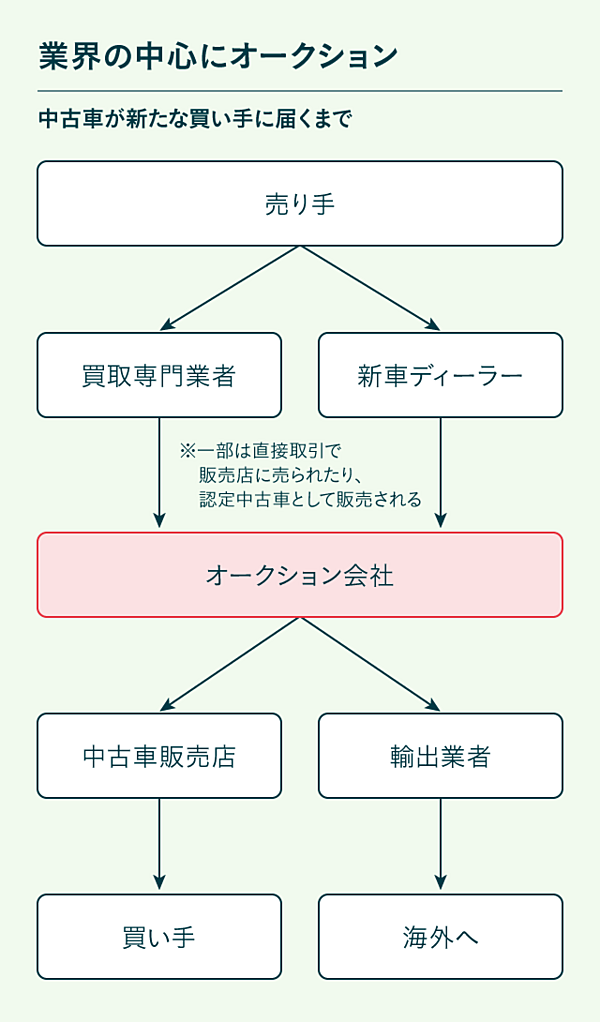

超・安定市場で成長中の中古車ビジネス。その業界の中には最強の覇者がいる。流通の中心に構えるオークション会社だ。

そもそも、中古車は次のような流れで流通する。

まず中古車買い取りを専門とする業者や新車ディーラーが車を買い取る。そのまま販売するケースもあるが、すぐに売れなかったクルマはオークションに回される。

競りで落札された車が国内や外国で売られるという流れだ。

つまり、流通のど真ん中に構えるのが、オークション会社。中でも国内最大手のユー・エス・エスは国内シェアの4割を握る。営業利益率は50%と、驚異的な稼ぐ力を持った企業だ。

毎週、約5万台が出品されるが、競りはわずか20秒で成立するという。オークションへの出品・成約・落札の手数料を得るビジネスモデルだ。

USSの競合にはオークネットという会社がある。だが、オークネットは近年、中古PCや中古スマホなどの電子機器オークションに注力してきた。

ライバルの方針転換を機に、USSは一気に攻勢を強め、2016年まで30%前半だったシェアを2018年には40%まで拡大。一人勝ちのポジションを確立した。

車業界を「変えた」ガリバー

オークションで競り落とされた車たちは、販売会社を通じて消費者に渡る。販売会社とは、ロードサイドで目にする、いわゆる「中古車屋さん」だ。

実は、この領域は超・レッドオーシャンだ。古物商の免許さえあれば開業できるという参入障壁の低さから、販売店は全国に2万~3万店近くもある。

中でも、ビッグ3とされてきたのが「ガリバー」「ネクステージ」「ビッグモーター」だ。この3社は市場シェアの約2割を押さえている。

その成長の過程が興味深い。

かつて、クルマの下取りやタイヤ交換などのアフターケアの機能は、メーカー系のディーラーに集約されていた。

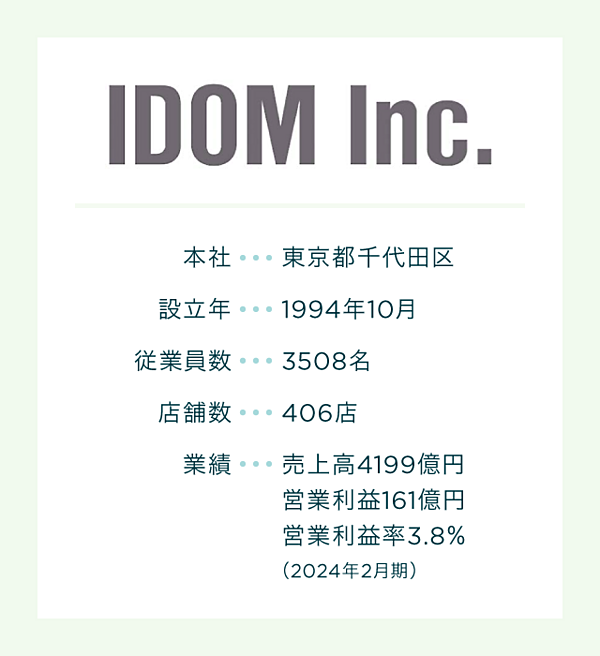

変化が訪れたのは1980年代。ディーラーより高くクルマを買い取る企業が登場したのだ。そのパイオニアこそ買い取り専門店のIDOM(ガリバー)だ。

買い取ったクルマをオークションに出品して、転売で利ザヤを稼ぐビジネスモデルで頭角を現した。

回転率を重視して、オークションに出品する前に通信衛星ネットワークを通じて販売できるシステムを導入するなど、わずか6年で売上高1000億円の企業に成長した。

その後、買い取り店が増加して競争が激化したため、2000年代以降は小売りにも進出している。

急成長のネクステージ&ビッグモーター

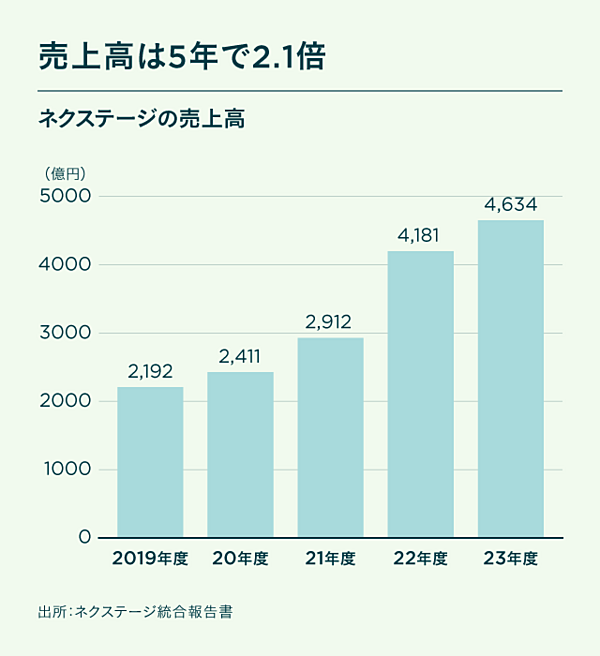

そして2010年代に一気に勢力を拡大したのが、ネクステージだ。

輸入中古車の販売からスタートしたが、その後は小型車など低価格帯に特化し、その後、大型店を続々出店していった。

特に近年の成長は著しく、2018年からの5年間で売り上げは倍以上になった。

成長の原動力になったのは「大型店」戦略だ。ネクステージは国道など幹線道路沿いに250台ほどの車を展示できる店を出店してきた。

「ネクステージ土岐多治見店(岐阜県)」(写真提供:ネクステージ)

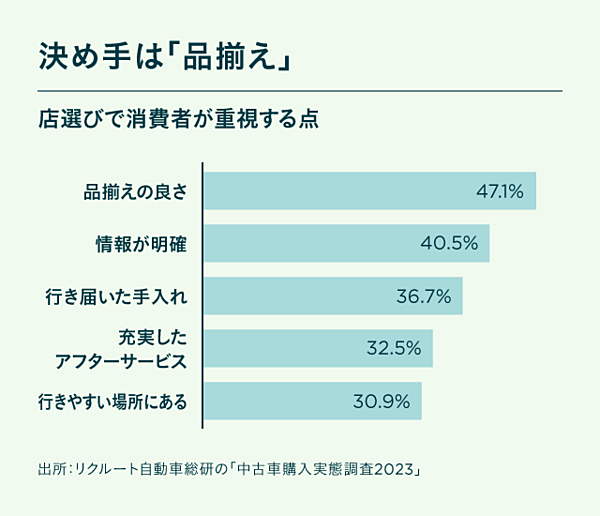

大型店が効果的な理由は、消費者がどこで車を買うか決める際のポイントが「品揃え」だからだ。

中古車を買う客は、お目当ての車種まで決まっていないケースが多い。

大型店なら欲しいクルマを探すだけの品揃えがあるため、そうした客層まで含めて幅広く集客できるのだ。

また、規模を背景に付帯品でも利益を生んでいる。カーナビなどをメーカーから大量購入することで原価率を下げ、利益につなげているのだ。

大型店の集客力があるからこそ、取れる戦略だ。

その品揃え・規模の両面で近年、業界トップだったのがビッグモーターだ。一連の不祥事が起きる前の売り上げは7000億円と業界最大手だった。

保険代理業や車検や整備など幅広いサービスを提供するのが特徴で、勢力を拡大してきた。

巨大な店舗での品揃えに加え、車の周辺領域を丸ごと提供することで売り上げを急拡大した。

だが、売り上げ至上主義の社風があり、インセンティブによる強引な営業や高いノルマを達成するために不正が蔓延していった。

薄利多売で「厄介」な中古車業界

超レッドオーシャンの中で大手の位置を築いてきた3社を俯瞰すると、あることに気付く。前述のオークション会社ユー・エス・エスと打って変わり、利益率が非常に低いということだ。

IDOMとネクステージは売り上げこそ4000億円台だが、営業利益率は3%台と、典型的な薄利多売のビジネスだ。

中古車は新車と違い、各社がオークションで同じ相場を見て値段を決めるため、差別化がしにくく価格競争に発展しやすいのだ。

加えて、同じ年式・車種だったとしても車の状態は千差万別。販売できる状態にするまでの整備には手間がかかる。

こうした背景が、大資本が参戦してこなかった背景でもある。

写真: iStock / Getty Images Plus

トヨタやホンダといったメーカーは、自社で品質を保証した「認定中古車」を販売している。新車よりも割安で、メーカーが品質を保証しているとあって消費者にも人気だ。

しかし、認定中古車はシートを外して清掃したり、部品を交換したりと販売までのコストが高い。

さらに大量の仕入れができず利ざやも小さいため、「できれば関与したくない領域」でもあるのだ。

こうして中小規模の事業者が無数に争う市場が形成され、前述の通り日本には2万以上の中古車業者がひしめき合う。

その結果生まれたのが、過当競争だった。

出せる利益に限界があるのに、競争は過度に厳しい。ビッグモーターでは過度な売り上げ至上主義もはびこり、保険金不正といった、業界の信頼を揺るがす不正に発展していった。

伊藤忠参入で「業界が変わる」

2024年、こうした中古車業界に「史上最強」プレイヤーが乗り込んでくる。大手総合商社の一角、伊藤忠商事だ。

伊藤忠は不正で倒産しかかったビッグモーターを買収し、「WECARS(ウィーカーズ)」と称して再スタートを切った。

まだ再建の初期段階で、やっと看板のかけ替えが始まったばかりだが、人材の再育成から着手している。

しかし、前述の通り中古車市場は20兆円もありながら、大資本が避け続けてきた業界だ。なぜここにきて、大企業中の大企業、伊藤忠が参戦するのか。

関係者は、伊藤忠は10年後、20年後のモビリティを見据えていると読む。

電動化が進めば、利用履歴などのデータが重要になってくる。

そのデータを握るのは、商社ではないかと言われている。

(デロイト トーマツ コンサルティングの後石原大治氏)

ガソリン車は、各部品を目視したり、比較的簡単な検査をすることで状態を把握できた。しかしEVの電池は目で見ても劣化具合はわからない。状況を正確に知るためには、利用履歴などのデータが重要になってくるのだ。

実際、伊藤忠と住友商事はEVのバッテリーを再利用した蓄電池ビジネスに着手するなど、EVのバッテリーに関心を寄せている。

伊藤忠の幹部は、ビッグモーター買収の意義を次のように話す。

果たして本当に、この業界にあえて参入するメリットはあるのか。

特集2話目は、WECARS再建のキーマンが登場。伊藤忠の勝算が一体どこにあるのか、当事者への直撃インタビューをお届けする。

取材・執筆:北川 文子

取材・編集:キアラシ ダナ

デザイン:國弘 朋佳

取材・編集:キアラシ ダナ

デザイン:國弘 朋佳

0 コメント:

コメントを投稿