https://newspicks.com/news/10418716/body/

NewsPicks 金融ジャーナリスト

日本車メーカーの絶好調が続いている中、「このままでは日本車メーカーもフォルクスワーゲンと同じような苦境に陥る」と警鐘を鳴らす人物がいる。

日産自動車の元COO(最高執行責任者)の志賀俊之氏だ。

志賀氏によれば、ハイブリッド車の販売好調による日本車メーカーの好業績はあくまで一時的なもので、深刻な課題が未解決のままだという。

低迷するドイツのメーカーと好調な日本のメーカーの明暗はどこで分かれたのか。そして、EV開発では苦戦する両者の共通点とは。

官民ファンド、株式会社INCJの代表取締役会長を務める志賀氏に話を聞いた。

INDEX

- ドイツ車の敗因は?

- 想定外のEV不調

- 日独共通の「深刻な問題」

- 「規制・標準化」の強み

- 目指すは「EV時代のGM」

ドイツ車の敗因は?

志賀 なぜドイツの自動車メーカーは苦境に陥ったのでしょうか。それには大きく2つの要因があります。

1つ目は、「ディーゼルでの失敗」です。

人類が脱炭素社会を諦めることがない限り、燃費の規制は厳しくなる一方です。

中国も、新車として販売される乗用車の平均燃費を2035年までに燃料1リットルあたり50キロにするという目標を検討しています。

1リットルあたり50キロの燃費は、ハイブリッド車でも実現困難です。電気自動車(EV)や水素自動車への移行が必須となります。

写真:3alexd / iStock / Getty Images Plus

ただし、EVには充電インフラ、価格、航続距離といった課題があるので普及には時間が掛かります。それまでのニーズに対応しつつ、メーカーが収益を得るためには、通常のガソリン車とEVを結ぶ「つなぎ」が必要です。

そこで、日本メーカーはハイブリッド車、ドイツメーカーはディーゼル車という通常のガソリン車よりも燃費効率の良い車の開発に力を入れてきました。

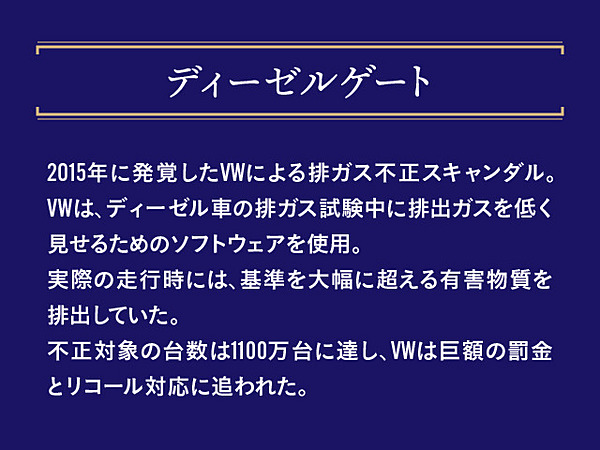

ところが、フォルクスワーゲン(VW)は、「ディーゼルゲート」というスキャンダルを2015年に起こしてしまいます。ディーゼル車への規制が厳しくなり、顧客のディーゼル離れが起きました。

この事件により、ドイツのメーカーがディーゼル車で稼げる期間が大幅に短くなってしまったことが、現在の苦況に影響しています。

想定外のEV不調

ドイツのメーカーが苦戦しているもう1つの理由は、「EV販売の不調」です。

ディーゼル車を「つなぎ」にできなくなったドイツのメーカーは、今からハイブリッドを開発しようとしても間に合いません。そこで、「いっそEVに行ってしまえ」という決断をしました。

しかし、EVの販売は想定よりもうまくいっていません。

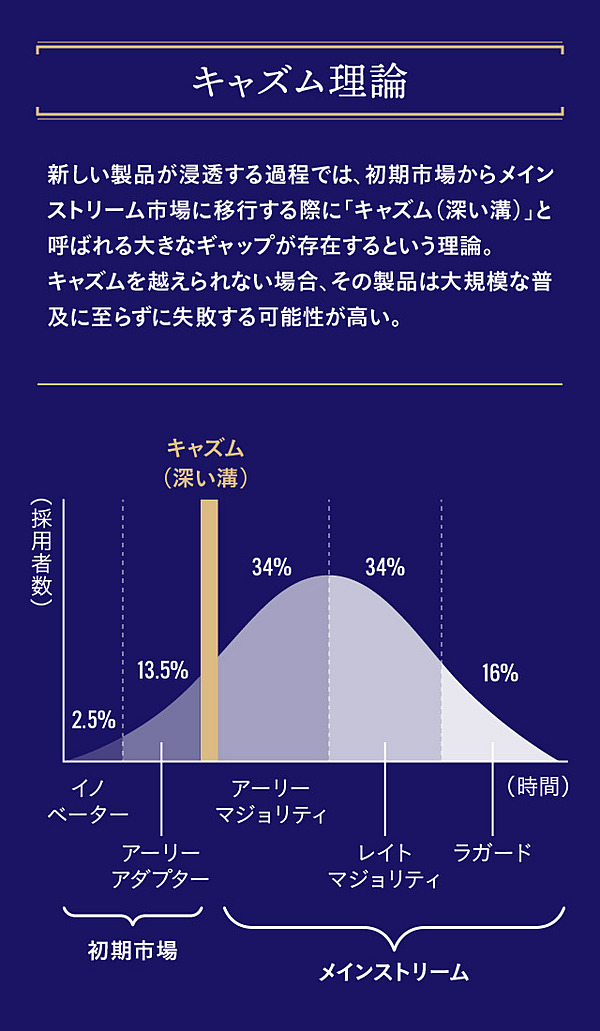

欧州でのEVのシェアは、プラグインハイブリッドを含めて約2割ですが、キャズム理論でいうところのアーリーアダプター(新しい商品を早期に受け入れる消費者)で止まっています。

マジョリティーに浸透させるには、「目新しさ」や「環境性能」だけでなく、実利が必要です。しかし、価格や航続距離の問題もあり、EVに乗り換えるだけのメリットを十分に消費者に感じさせることができていません。

しかも、水力発電の割合が大きい北欧や原子力が主力のフランスは例外として、ドイツのような電力に石炭のような化石燃料を使っている国では、EVはそれほど環境に良くはありません。

そのため、ドイツでは今年からEVに対する補助金がストップしました。

EVの販売が伸びないため、規模の経済が発揮できておらず、利益率が低迷しています。

BMWやメルセデス・ベンツの高級車ならともかく、フォルクスワーゲンが「ゴルフ」に代えて出しているEVのIDシリーズのような中価格帯車では売ってももうかりません。

要するに、「つなぎがないのでEVを売るしかない」が、「EVを売っても赤字」というドツボにハマっています。

写真: chokchaipoomichaiya / iStock / Getty Images Plus

日独共通の「深刻な問題」

さらにフォルクスワーゲンといった独メーカーにとって追い打ちになったのが、売り上げ比率が高く稼ぎ頭だった中国市場でのシェア下落です。

中国では政府の後押しでEV市場が急速に成長しています。しかし、ドイツ車メーカーは、BYDといった現地のEVメーカーとの競争で劣勢に立たされています。

中国の新興EVメーカーでは、スマホやパソコンのようにソフトウェアのアップデートで性能が上がっていく「ソフトウェア・デファインド・ビークル(SDV)」が当たり前になっています。

ソフトウェアがOTA(オーバー・ジ・エア=インターネットで自動車のソフトウェアを更新する技術)で更新されていく自動車です。

SDVに慣れた中国の消費者は、車の駆動が内燃機関からモーターに変わっただけのEVには見向きもしなくなりました。

ところが、ドイツのメーカーはまだSDVを提供できていません。

この背景には、ドイツだけでなく、日本の自動車メーカーにも共通する課題があります。

SDVの実現には、エンジン、トランスミッション、ブレーキといったそれぞれのパーツごとに付いているECU(電子制御装置)を統合してコントロールする車載OS(オペレーションシステム)が必須です。

ただ、伝統的な自動車メーカーは、例えば、デンソーや日立アテスモといったサプライヤーからECUを購入しています。自動車メーカーからは、ECUの中身はブラックボックスです。

サプライヤーごとに別々で、しかも中身が分からないECUを統合することは困難です。レガシーがあるゆえにOSの開発が進みません。

だから、フォルクスワーゲンは「CARIAD(カリアド)」、トヨタは「アリーン」というOSを開発していますが、両方とも完成が遅れています。

写真:baona / iStock / Getty Images Plus

一方、レガシーがなく、ECUの開発や集約化を自前で行っているテスラやBYDでは、SDVの開発は順調です。「だったら既存の自動車メーカーもゼロからOSを作ればいいのでは?」と思いますよね。

しかし、今から既存の自動車メーカーが同じことをやっても勝てません。

ゼロからSDVを作ったら、数万人のソフトウェアエンジニアを抱えるテスラやBYDに物量で負けます。そこで「レガシーを生かしつつ、勝つ方法を考えよう」という結論になったわけです。

「規制・標準化」の強み

同じような課題を抱える日独の自動車メーカーですが、ドイツには「政治力」という強みがあります。

ドイツにはフォルクスワーゲンやメルセデス・ベンツが加盟するVDA(ドイツ自動車工業会)という業界団体があって、その上にはACEA(欧州自動車工業会)という欧州全体の業界団体があります。

EUでは、経済規模も人口も最大のドイツが一番強い政治力を持っているので、ドイツの意向でEUの標準が作られます。

写真:arsenisspyros / iStock / Getty Images Plus

そして自動車の世界的な安全基準や環境基準を決める自動車基準調和世界フォーラム(WP29)に参加する54カ国のうち27カ国をEUの国が占めています。

この仕組みのおかげで、ドイツの標準が世界標準になります。そして標準化や規制で自国の産業を守るのがドイツのやり方です。

ドイツが後押ししてきた燃費・排出ガスの規制強化は、自分たちの首を絞める結果になりました。しかし、今後も違う切り口で規制強化を進めると私は見ています。

例えば、コネクテッドカー(ネットに常時接続した自動車)は走っている間に大量のプローブデータ(移動軌跡)や車載カメラの映像データを吸い上げます。こうしたデータの取得に対する規制が強化される可能性があります。

ただ、EUも以前ほど一枚岩ではありません。

例えば、グループPSAとフィアット・クライスラー・オートモービルズが統合してできたステランティスは中国のEVメーカー、リープモーターのEVの欧州での生産に向けて動いています。それにハンガリーではBYDの工場が建設予定です。

BYDの工場(写真:BYD)

ハンガリーのように自国の自動車産業が強くない国では、中国のEVメーカーを誘致することで自国の産業を強くしたいと考えるのは当然です。

ただし、仮に中国のEVメーカーが欧州でシェアを伸ばしていけば、国産化率(販売国の中で生産された部品が車全体の部品に占める割合)を高めるように圧力をかけられる可能性があります。

こういった壁があるので、ドイツのメーカーはこれからも、EUの市場では一定のシェアを保つと思います。

目指すは「EV時代のGM」

今、日本の自動車メーカーはハイブリッド車が絶好調なので「ドイツのようにEVに振らなくて助かった」「日本のメーカーは正しかった」という論調もありますが、ハイブリッドはあくまでも「つなぎ」です。

SDVが浸透していけば、「運転の楽しさ」や「乗り心地」といった伝統的なメーカーの強みを求める消費者は少なくなり、ソフトウェアによる付加価値が大きくなります。

テスラの「モデルX」(写真:Tesla, Inc. )

日本のメーカーも、「レガシーが邪魔をしてSDVの開発ができていない」という面ではドイツのメーカーと同じです。そのため、このままいけば苦しい状況に陥ることになります。

どうすべきかというと、自動車メーカー単独では無理なので、ソフトウェアに強いメーカーと組んだり買収するなどして、新しい時代に合った車を作るしかありません。

ホンダはソニーと電気自動車の共同開発をしていますし、フォルクスワーゲンも6月に米EVメーカーのリビアンに50億ドル(約7300億円)を出資しました。こういったチャレンジがもっと必要になっていきます。

リビアンのEV(写真:リビアン)

メーカーの間での再編も進むでしょう。

参考になるのは、1908年にフォードが世界初の大量生産自動車「T型フォード」を発売して、人々の移動手段が馬車から自動車に変わった頃の馬車メーカーの動きです。

当時、多くの馬車メーカーが自動車製造へと主力事業を転換しました。

中でも、最大の馬車メーカーの創業経営者だったウィリアム・クレイポ・デュラントは、自動車メーカーの買収を繰り返して世界最大の自動車会社ゼネラル・モーターズ(GM)を作り上げました。

EVの時代に、伝統的な自動車メーカーが当時のフォードのような存在になるのは難しいでしょう。ただ、GMのようになれるチャンスはあると思っています。

取材・構成:呉 太淳

編集:須田 桃子

デザイン:堤 香菜

編集:須田 桃子

デザイン:堤 香菜

0 コメント:

コメントを投稿