セルロースナノファイバー 完全固体型スーパーキャパシタ

Google検索結果はこちら。

ーーー

全固体ナトリウムイオン 急速充電

Google検索結果はこちら。

ーーー

“無尽蔵”ナトリウムイオン電池の

面積当たり容量が4倍

3Dプリントで

東北大など【橋本幸治の理系通信】

(2022年9月17日)

脱リチウムでナトリウム電池が急浮上、トヨタは全固体を開発中。リチウムイオンの数倍から10倍の充電密度の実用化も見えてきた。

リチウム(Li)の市場価格が高騰する中、Li以外の電池内キャリアを使うさまざまな蓄電池技術の開発が急速に進んでいる。既にナトリウム(Na)イオン2次電池は量産が始まりつつあり、亜鉛(Zn)や鉄(Fe)を使う技術がそれを追う。これまでやっかいものだった二酸化炭素(CO2)をエネルギー媒体とする技術も登場。さらには、Liイオン2次電池(LIB)の数倍から10倍といった超高エネルギー密度を実現する技術の実用化も見えてきた。

この約20年間、リチウム(Li)イオン2次電池(LIB)は蓄電池の代名詞に近かった。だが、2021年半ば以降、急速に“脱リチウム”の動きが顕在化している。表面に見えているのは量産化が始まりつつあるナトリウム(Na)イオン2次電池(NIB)、そして亜鉛(Zn)や鉄(Fe)を使う電池である。さらに水面下では炭素(C)、カルシウム(Ca)、マグネシウム(Mg)、アルミニウム(Al)、そしてフッ素(F)といった元素を電池内キャリアとして使うさまざまな次世代蓄電池技術の開発が大きく進んでいる。中には非常に高いエネルギー密度を実現できそうな技術もあり、かつては机上の空論だった“LIBの10倍のエネルギー密度"さえも現実味を増してきた。

Li価格は約1年半で16倍に

この動きの大きな背景にはやはり、Liの供給のひっ迫がある。1年以上も高騰を続ける炭酸リチウム(Li2CO3)の価格は2022年3月初頭時点でついに2020年末の価格の16倍を超え、収束の気配はまだない。EVの台頭に加えて、ロシアがウクライナに軍事侵攻したことなどでニッケル(Ni)、AlやZnも大幅に値上がりしているが、その上げ幅は2年で3倍弱ほど。Liの高騰ぶりは突出している。

この状況に最も危機感を抱いているのは中国かもしれない。同国はさまざまな金属資源の多くを産出し、資源に強い国という印象だが、Liの産出量割合は2016年時点で世界全体の約6%、埋蔵量でも約22%と例外的に低い注1)。2021年末時点でLi2CO3の中国国内需要の7割を輸入に頼っていることが、中国メディアでしばしば指摘されている。

性能はLFPを追い越す勢い

こうしたLiの争奪戦激化を背景に中国CATL(寧徳時代)は、2つの方向で動いた。1つは、海外でのLi資源の権益を自ら確保する方向だ。ただ、これは必ずしもうまくいっていない。具体的には、CATLは別の中国企業が先に買収しつつあったカナダのLi資源開発会社Millennial Lithium(ML)を2021年9月に買収した。ところが、MLはその2カ月後に別のカナダのLi生産企業Lithium Americasに再買収されてしまった。横取り合戦に敗れたわけだ。

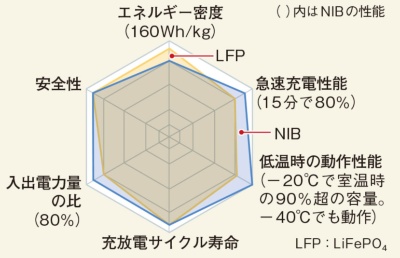

もう1つの動きが“脱リチウム”、つまり、NIBを量産してLIBの需要を緩和することだ(図1)。正式発表は2021年7月だったが、同年5月のCATLの株主総会でNIBの量産計画を明らかにしていた。本格的な量産は2023年以降だという。

同社が発表したNIBの諸特性は、同社のLIBの主力製品であるリチウムリン酸鉄型(LFP)を多くの点で上回る。唯一の課題が重量エネルギー密度で、LFPが約200Wh/kgであるのに対してNIBは160Wh/kgとやや低い。ただこれも、「200Wh/kg実現の技術的なめどは立っている」(CATL)として、LFPとの性能差は急速に縮まる見通しだ。

CATLに続く企業が相次ぐ

コスト面では、炭酸ナトリウム(Na2CO3)や食塩(NaCl)が非常に安いことから、NIBを現在のLIB並みの規模で量産できれば製造コストをLIBの7割に抑えられるという試算がある注2)。ただしこれはLiの高騰以前の試算。現在ならさらに大きなコスト差がつきそうだ。

LIB生産の最大手であるCATLがNIBの量産を発表したことは、水面下でポストLIBの技術開発を進めていた世界の企業にも大きな刺激になったようだ。例えば、インドの財閥最大手であるReliance Industries(RIL)子会社の同Reliance New Energy Solarは2021年12月末、英国のNIBベンチャーだったFaradionを1億英ポンド(当時の1英ポンド=約155円で155億円)で買収した注3)。

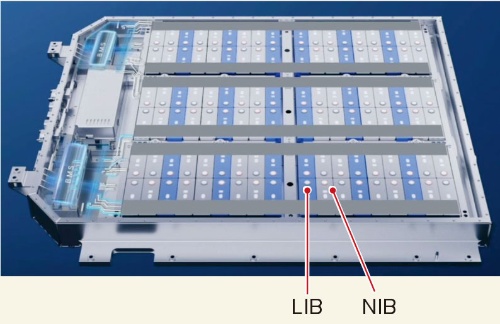

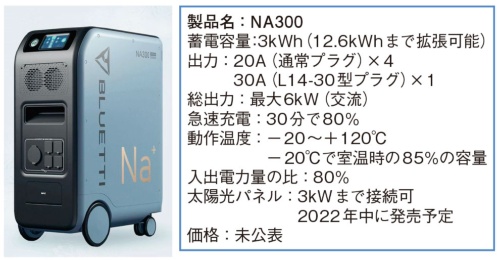

さらに2022年1月の展示会「CES 2022」では、中国Shenzhen PowerOak Technology(徳蘭明海科技)が、個人向けパワーコンディショナーを兼ねたポータブル電源にNIBを実装した「Bluetti NA300」とNIBの拡張電池モジュール「B480」を発表した(図2)。

同社のLFPベースのポータブル電源「Bluetti」シリーズは日本でも人気の製品。同社は明らかにしていないが、電池の供給元がCATLである可能性もありそうだ。

トヨタは全固体NIBを開発中

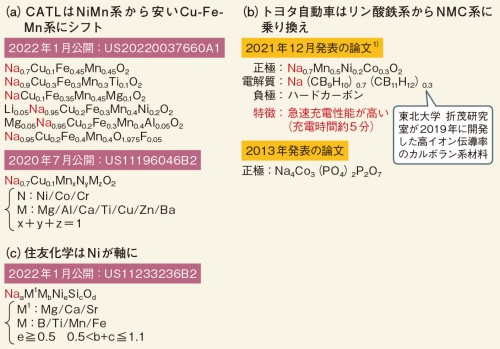

日本の企業もNIBの開発に動いている。といってもこの1~2年の動きではなく、既に10年ほど前からトヨタ自動車や日産自動車、住友化学などがNIBについての特許や論文を出している(図3)。

トヨタ自動車は当初はLFPに似たリン酸コバルト系の正極材料を開発していたが、エネルギー密度が物足りなかったのか、最近は車載用LIBで主流のNi-Mn-Co(NMC)系に軸足が移っている。そして2021年12月に学術誌に掲載されたトヨタ自動車からの最新論文では「全固体NIB」の開発の成果について報告した1)。

論文で分かるのは、トヨタ自動車が急速充電性能を重視していること。このため、カルボラン系と呼ばれる軟らかい固体電解質を用いて界面抵抗の課題に対処した。5分での充電も可能になったようだ。

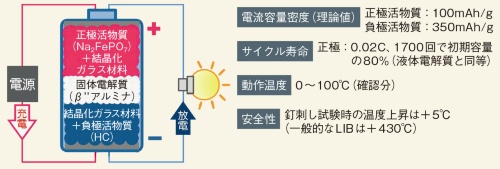

ちなみに日本電気硝子も2020年代半ばの実用化を目指して酸化物系の全固体NIBの開発を進めている(図4)。

5000人規模で最前線に

一方、CATLのNIB開発の歴史は特許を見る限りは比較的浅い。同社のNIBについての初期の特許は、2018年に申請し2020年10月に公開されたプルシアンブルー誘導体(PBA)についてのもの。PBAはNIBの入門編ともいえる電極材料で、CATLがNIBの開発を始めたのが4~5年前であることが分かる。

ただし、その開発体制は「5000人規模」(CATL)と巨大だ。歴史の浅さを規模でカバーし、少なくとも量産では“10年選手”を追い抜きつつある。PBAの後、CATLの注目はNiMn系材料に移ったが、最近はCu-Fe-Mn系の正極材料を開発しているようだ。材料コストの低さを重視した選択といえる。

1)Niitani,K. et al.,"Hard Carbon Anode with a Sodium Carborane Electrolyte for Fast-Charging All-Solid-State Sodium-Ion Batteries,"ACS Energy Lett.,vol.1,pp.145−149,Dec. 7,2021.

0 コメント:

コメントを投稿