Photo:picture alliance/gettyimages

Photo:picture alliance/gettyimages脱炭素時代に“省エネの切り札”として需要が激増しているパワー半導体。今のところ世界シェアでは欧米勢が上位を占めるが、次世代パワー半導体といわれる「SiC(炭化ケイ素)」や「GaN(窒化ガリウム)」の新技術では日本勢も負けてはいない。特集『半導体 投資列島』(全9回)の#2では、投資の観点から、パワー半導体でシェア奪還の潜在力を持つ日本企業15社を厳選して紹介する。(QUICK Market Eyes コメントチーム 阿部哲太郎)

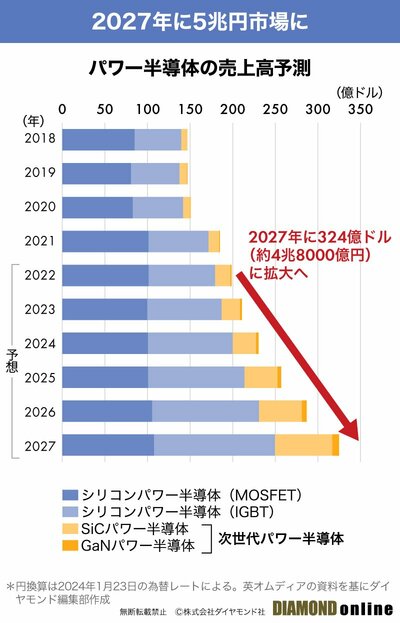

パワー半導体は2027年に5兆円規模に

次世代「SiC」「GaN」は5~8倍の高成長

“脱炭素”社会では「省エネルギー」が最大の課題になる。低消費電力やさまざまなデバイスの小型化を可能にする「パワー半導体」の需要が拡大している。パワー半導体を手掛けるメーカーでは、設備投資や事業拡大のための再編の動きが始まっている。

東芝と半導体・電子部品大手のロームは2023年12月、経済産業省による補助金、最大1294億円を活用し、パワー半導体を共同で生産すると発表した。

ロームは2892億円を投じ、宮崎県国富町で24年から稼働予定の新工場で、次世代の「SiC(炭化ケイ素)パワー半導体」を生産する。東芝は991億円を投じ、石川県能美市で建設している新工場でシリコン製のパワー半導体を生産する。両社は、製品を必要に応じて融通するほか、それぞれの顧客層に対する交渉力も改善を見込んでいる。

半導体のさまざまなデバイスの中でも、自動車や電子機器の省エネ性を左右するパワー半導体は、中長期で安定成長が見込まれる分野だ。

パワー半導体の需要拡大をもたらすのが、「生成AI(人工知能)」サービスの本格化と自動車の電装化である。生成AIの大規模言語モデルの1回当たりの学習に必要な電力は、約1300メガワット時と原子力発電所の1時間当たりの発電量を上回るとされる。データの増大や電気自動車(EV)の普及で莫大な電力消費への対応が急務となることからパワー半導体の需要は緩やかに拡大するとみられる。

英調査会社のオムディアは、世界のパワー半導体市場が、21年実績の185億ドルから27年には324億ドル(約4兆8000億円)に拡大すると予想。このうち次世代のSiCパワー半導体は同約12億ドルから67億ドル(約1兆円)と5倍超に、GaN(窒化ガリウム)パワー半導体も同1億ドルから8億ドル(約1000億円)と8倍に急成長すると見込む。

ロームなどが手掛けるSiCパワー半導体は、従来のシリコンパワー半導体に比べて高耐圧かつ電力ロスが少ないため、高性能・小型化が可能となる。今後、温暖化ガス排出規制の強化に伴う電力消費抑制の流れの中で、市場の急拡大が見込まれる期待のデバイスだ。

こうした中で、海外勢を中心としたSiCの生産能力増強が進んでいる。中でも注目は、パワー半導体で世界トップの独インフィニオン・テクノロジーズだ。

オムディアによると、インフィニオンはパワー半導体の世界シェアで約25%を占めるトップ企業。2位の米オン・セミコンダクター(同約10%)に2倍以上の差をつける圧倒的首位で、まさに「パワー半導体の巨人」といえる。日本政府が東芝とロームを支援するのも、こうした海外の巨大企業との競争で生き残るためである。

巨人インフィニオンが投資加速

世界の強豪メーカーも続々追撃

インフィニオンは、23年8月にマレーシアに世界最大規模の200ミリメートル(8インチ)のSiCパワー半導体の工場を新設する計画を発表した。30年にSiCで30%の市場シェアを目標としている。また、23年10月にカナダのGaNパワー半導体大手のガンシステムズを買収した。24年に8インチウエハーでの生産を予定している。

巨人インフォニオンを追って、世界のパワー半導体メーカーが着々と設備投資を進めている。世界2位のオン・セミコンダクターは、23年10月に韓国・富川市の200ミリメートルSiCウエハー対応のウエハー製造施設の拡張を完了したと発表した。当初は150ミリメートル(6インチ)ウエハーの生産からスタートし、25年に8インチでの生産への移行を計画する。

SiCウエハーで世界シェアトップの米ウルフスピードは23年からドイツのザールラント州に8インチのSiCウエハー工場の新設を進めている。スイスのSTマイクロエレクトロニクスは中国の三安光電と、8インチのSiCウエハー製品の量産に向けた合弁企業を設立した。中国の自動車電動化の需要獲得に向けて動く。

世界の強豪が続々と投資計画を発表する中、東芝・ローム連合以外の日本のパワー半導体メーカーもシェア奪還に向けて動きだしている。

パワー半導体は使われる製品ごとにカスタマイズが必要なため、多品種少量生産となり、作り込みのノウハウが多岐にわたるため参入障壁が高い。省エネ技術で地道に経験とノウハウを蓄積した日本勢が、東芝など重電メーカーを中心に高い競争力を持つ。いわば、日本の「お家芸」といえる。

次ページでは、日本のパワー半導体メーカー15社について、それぞれ強みとなるポイントと共に、今期と来期の予想営業増益率、予想PER(株価収益率)を、銘柄表にまとめて一挙紹介する。

0 コメント:

コメントを投稿